Бухучет инфо. Бухучет инфо Поступление товаров на комиссию в 1с 8.3

Комиссионная торговля предусматривает отношения между комиссионером и комитентом, когда первый за вознаграждением занимается вопросами сбыта продукции второго лица. Главной особенностью данного вида отношений с точки зрения бухгалтерии является отсутствие факта передачи товара в собственность продавца, поэтому все операции отражаются на забалансовых счетах.

В программе 1С: «Бухгалтерия» данные операции находят следующее отражение:

Принятие товаров на комиссию в 1С

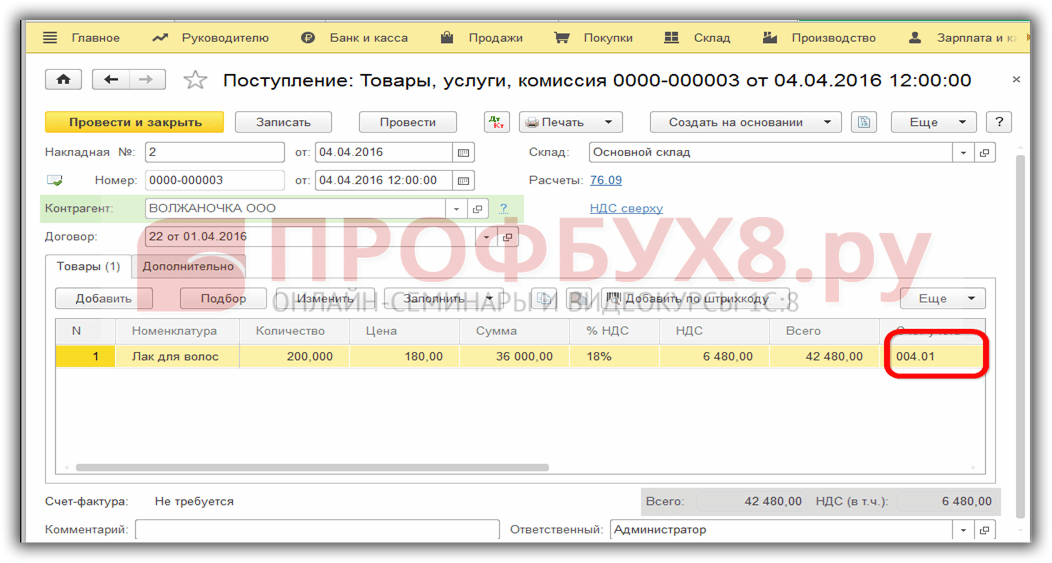

Факт поступления товаров на комиссию отражается документом «Поступление: товары, услуги, комиссия». Для его создания следует выполнить следующие действия: меню «Покупки» — «Поступление (акты, накладные)». Из списка документов выбирается «Поступление», а из предложенного выпадающего списка вариант «Товары, услуги, комиссия», после чего в новом окне можно будет заняться созданием нового документа.

В шапку вносится информация о компании, складе приемке и комитенте, от которого получен товар. Указание для системы о том, что товар находится на комиссии, осуществляется через договор, для чего выбирается вариант «С комитентом на продажу». При создании документа указывается номер договора на комиссию, что позволит в дальнейшем в системе правильно отражать все операции с комиссионными товарами.

Учесть необходимо и момент – необходимость для всей номенклатуры товаров, находящихся на комиссии, создания карточек с указанием вида номенклатуры «Товар на комиссии».

В табличную часть вносятся данные по перечню товаров, находящихся на комиссии. Самый удобный вариант для заполнения предлагает кнопка «Подбор». При этом полностью заполненный документ будет обладать следующим внешним видом:

После проведения документа можно увидеть, какие проводки были созданы системой

Легко заметить, что поступление товара произведено на забалансовый счет 004.01 «Товары на комиссии»

Регистрация товаров на комиссии

Документ реализации генерируется по адресу меню «Продажи» — «Реализация (акты, накладные)» — «Реализация» — «Товары, услуги, комиссия». После этого производится стандартное оформление документа на реализацию товара.

После того, как он создан и проведен, система должна сформировать следующий набор проводок:

Полученные проводки указывают не только на проведение расчетов с покупателями, но и списание номенклатуры со счета 004.01

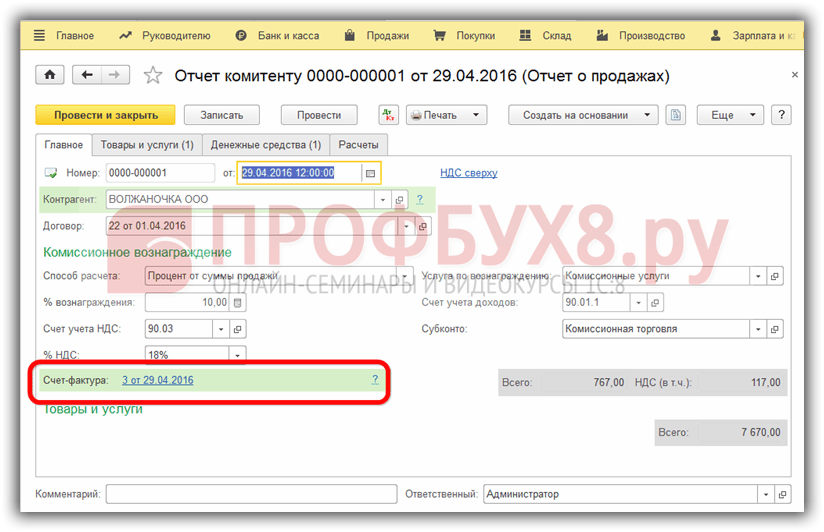

После того, как товар реализован, комиссионер должен отчитаться перед владельцем товара о его продаже, передать выручку и получить вознаграждение. Отчет перед комитентом реализован в 1С документом «Отчет комитенту по продажам».

Отчет комитенту (принципалу) о продажах в 1С

Для создания документа требуется перейти: «Покупки» — «Отчеты комитентам». Для создания доступно два пути. В первом случае через «Создать» документ создается в ручном режиме. Во втором случае через «Поступление (акты, накладные)» процесс во многом автоматизирован.

Если зайти в документ поступления, то в нем имеется возможность кликнуть на «Создать на основании», после чего из предложенного списка выбрать «Отчет комитенту». При этом основная часть реквизитов, вносимых в шапку, будет автоматически взята из базового документа.

Далее указывается порядок определения вознаграждения. Предположим, что его величина определяется, как 5% от объема выручки. С учетом того, что компания выступает в качестве полноценного плательщика НДС, указывается соответствующий счет 90.03.

С учетом того, что вознаграждение рассматривается в качестве дохода, указывается «Счет учета доходов» — 90.01.1. Выбор комиссионного вознаграждения осуществляется из номенклатуры и субконто «Услуги». Заполненный отчет выглядит следующим образом:

Отражения сумм на странице «Главное» нет, так как не были указаны товары. Для их внесения требуется перейти по вкладке «Товары и услуги». Здесь вносится информация по реализуемым товарам, их количеству и цене реализации. Если воспользоваться вариантом «Заполнить по поступлению», то информация подвяжется в автоматическом режиме. Потребуется только выбрать необходимый документ из предложенного списка.

После этого вкладка «Главное» приобретет уже другой внешний вид

После того, как документ будет проведен, система сформирует проводки, отражающие процессы, связанные с начислением вознаграждения комиссионеру.

Комиссионная торговля подразумевает, что одно лицо (комитент) поручает на договорных началах другому лицу (комиссионеру) продажу своих товаров за вознаграждение. Особенностью комиссионной торговли является то, что товар не переходит в собственность продавца. При оформлении поступления от комитента товар отражается и начинает числиться на забалансовом счете. Посмотрим, как процесс комиссионной торговли можно отобразить в программе 1С 8.3 «Бухгалтерия предприятия 3.0». Принятие товаров на комиссию в 1С 8.3 Для отражения принятия товара на комиссию в программе служит документ «Поступление: Товары, услуги, комиссия». Чтобы создать документ, зайдем в меню «Покупки», подменю (ссылка) «Поступление (акты, накладные)». В окне со списком документов нажимаем кнопку «Поступление». Откроется выпадающий список, в котором нужно выбрать «Товары, услуги, комиссия». Откроется окно создания нового документа.

Комиссионная торговля в 1с бухгалтерия 8.3: учет у комитента и комиссионера

С 8.3 Бухгалтерия 3.0 у комитента. Обо всех необходимых настройках в 1С 8.3 для учета комиссионной торговли можно прочитать в следующей статье. Содержание

- 1 Отражение операций по договору комиссии у комитента

- 1.1 Передача товаров комиссионеру

- 1.2 Отчет комиссионера за проданный товар

- 1.3 Регистрация счета-фактуры на сумму комиссионного вознаграждения

- 1.4 Поступление оплаты от комиссионера за проданные товары

Передача товаров комиссионеру Создадим документ Продажи – Реализация выберем Товары, услуги, комиссия: Для контрагента укажем договор с видом С комиссионером (агентом) на продажу: Заполним документ: После проведения документ делает проводки: Отчет комиссионера за проданный товар На основании документа реализации создадим новый документ Отчет комиссионера (агента) о продажах. Заполним документ по закладкам.

Бухучет инфо

Заполняем закладку сведениями о денежных средствах полученных от покупателя за товар комитента:Проведем документ, при этом формируются проводки: Счет-фактура выданный регистрируется в книге продаж, Отчеты-НДС-Книга продаж: Регистрация счета-фактуры на сумму комиссионного вознаграждения На основании проведенного документа Отчет комиссионера (агента) о продажах создадим документ Счет-фактура полученный: Документ в 1С 8.3 заполняется автоматически: Проведенный документ сделает проводки: Поступление оплаты от комиссионера за проданные товары Создадим документ Поступление на расчетный счет на основании документа Отчет комиссионера (агента) о продажах: В 1С 8.3 документ заполняется автоматически на основании документа Отчет комиссионера (агента) о продажах: Как заполнить отчет комиссионера о продажах в 1С 8.3 читайте в следующей статье.

Комиссионная торговля в 1с бухгалтерия 8.3: учет у комитета и комиссионера

Поэтому, когда комиссионер выставит соответствующие счета-фактуры, субкомиссионеру необходимо будет вернуться к документу Отчет комитенту, на его основании создать документ (документы) Счет-фактура полученный и в появившемся списке выбрать вид счета-фактуры – Счет-фактура на поступление (см. Рис. 3). Рисунок 3. В открывшейся форме документа Счет-фактура полученный указывается номер и дата счета-фактуры, полученного от комиссионера, а также, с помощью ссылки Выбор, выбирается счет-фактура, выставленный субкомиссионером покупателю. Код вида операции – 04 Товары, работы, услуги комитента.

При проведении такой документ регистрируется только в журнале учета счетов-фактур.Документ Счет-фактура полученный представлен на Рис. 4. Рисунок 4. Организация «Комиссионер», получив от субкомиссионера отчет, у себя в программе создает документ Отчет комиссионера (агента) о продажах.

Комиссионная торговля в 1с бухгалтерия 8.3: учет у комитента

Важно

Вид договора должен быть – С комитентом (принципалом) на продажу. В договоре указывается способ расчета комиссионного вознаграждения – 10% от суммы продажи.В табличной части на закладке Товары выбирается (создается) соответствующая номенклатура — товар на комиссии, его количество и цена. Используемая номенклатура должна иметь вид Товары на комиссии.

К этому виду номенклатуры в регистре сведений Счета учета номенклатуры должен быть прописан забалансовый счет учета 004.01 «Товары, принятые на комиссию. Товары на складе».Соответственно, при проведении, документ учтет по дебету вышеназванного счета поступивший от комитента товар.Пример заполнения документа Поступление и результат его проведения показаны на рис. 2. Рисунок 2.

Бухгалтерский учет у комитента: проводки с примерами

Субкомиссионеру необходимо открыть созданный обработкой документ Счет-фактура выданный и изменить вид счета-фактуры На аванс на вид На аванс комитента, указать комитента (в нашем случае Комиссионер) и, естественно, перепровести документ. Код вида операции – 05 Авансы за товары, работы, услуги комитента. Документ Счет-фактура выданный с видом На аванс комитента не начисляет НДС в бухгалтерском учете, не регистрируется в книге продаж, зато регистрируется в журнале счетов-фактур.Документ Счет-фактура выданный с видом счета-фактуры На аванс комитента представлен на рис.

6. Рисунок 6. Согласно п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, комиссионер должен получить от комитента счет-фактуру на аванс и зарегистрировать его в журнале учета полученных и выставленных счетов фактур. Согласно п.

В нижней табличной части для каждого покупателя указываются реализованные товары, их количество, цена продажи и цена передачи. Сумма комиссионного вознаграждения рассчитывается автоматически. Счет учета 45.01 «Покупные товары отгруженные», счет доходов 90.01.1, счет НДС 90.03 и счет расходов 90.02.1 устанавливаются из регистра сведений Счета учета номенклатуры.

В верхней табличной части для каждого покупателя устанавливается флажок СФ и указывается дата счета-фактуры, выставленного комиссионером. Документы Счет-фактура выданный на имя каждого покупателя создадутся автоматически при проведении документа. На закладке Денежные средства: указывается вид отчета по платежам – Зачет аванса, покупатель, дата зачета аванса, сумма с НДС, ставка НДС и сумма НДС.

Товары на комиссию в 1с 8 3 у комитента

Посмотрим, что содержится в книге продаж и книге покупок у комитента, в журналах учета счетов-фактур у комиссионера и субкомиссионера.В книге продаж у комитента две записи. Выставлены счет-фактура на аванс (код вида операции – 02) и счет-фактура на реализацию (код вида операции – 01) на имя покупателя (графа 7), заполнены сведения о посреднике (графы 9 и 10).Книга продаж комитента, в части нашего примера, показана на Рис. 12. Рисунок 12. В книге покупок у комитента три записи. Счет-фактура от поставщика товара (код вида операции – 01), счет-фактура от комиссионера на вознаграждение (код вида операции – 01) и восстановлен НДС по полученному авансу (код вида операции – 22) .Книга покупок комитента, в части нашего примера, показана на Рис.

13. Рисунок 13. Посмотрим журнал учета счетов-фактур у комиссионера.

Комиссионер выставлял счет-фактуру на аванс (код вида операции — 05) и счет-фактуру на реализацию (код вида операции — 04). В графе 8 указан покупатель, в графе 10 указан продавец – комитент, а в графе 14 — выставленные комиссионером счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от комитента. В графе 10 части 2 журнала указан субкомиссионер (см.

Рис. 14). Рисунок 14. Посмотрим журнал учета счетов-фактур у субкомиссионера. Субкомиссионер выставлял счет-фактуру на аванс (код вида операции — 05) и счет-фактуру на реализацию(код вида операции — 04) . В графе 8 указан покупатель, в графе 10 указан продавец – комиссионер, а в графе 14 — выставленные субкомиссионером счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от комиссионера (см.

Рис. 15).

Нижняя табличная часть заполняется отдельно для каждого покупателя. В ней указываются реализованные товары, их количество, цена продажи и цена передачи. Сумма комиссионного вознаграждения рассчитывается автоматически по каждой строке.

Счет учета 004.02 «Товары, переданные на комиссию». Остальные счета, в случае передачи товаров на субкомиссию, никакого значения не имеют. В верхней табличной части по каждому покупателю сумма всего и сумма НДС рассчитываются автоматически исходя из стоимости проданных товаров. В соответствии с пп. а, и, к, л п. 1 Правил заполнения счета-фактуры, при составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), указывается дата выписки счета-фактуры комиссионером (агентом), наименование и реквизиты покупателя.

Поэтому необходимо установить флажок СФ и указать дату счета-фактуры, выставленного субкомиссионером покупателю.

На закладке Главное указывается комиссионер, договор с ним, способ расчета комиссионного вознаграждения (в соответствии с нашим примером - 5% от суммы продажи), указывается номенклатура-услуга по вознаграждению, счет учета доходов и счет учета НДС (счета учета устанавливаются из регистра сведений Счета учета номенклатуры). Если комиссионное вознаграждение относится к основному виду деятельности (счет учета доходов 90.01), то указывается субконто - Номенклатурная группа (заполняется из справочника Номенклатура). Табличная часть на закладке Товары и услуги заполняется автоматически с помощью кнопки «Заполнить» — Заполнить реализованными по договору.

Внимание

Счета-фактуры регистрируются только в журнале учета счетов-фактур. На закладке Денежные средства: указывается вид отчета по платежам – Зачет аванса, покупатель, дата зачета аванса, сумма с НДС, ставка НДС и сумма НДС. Затем на закладке Главное регистрируется счет-фактура, выставленный субкомиссионером на комиссионное вознаграждение.Документ Отчет комиссионера (агента) о продажах показан на Рис.

5. Рисунок 5. При проведении документ спишет с кредита счета 004.02 реализованные переданные на субкомиссию товары (проводка 1), начислит по дебету счета 62.01 задолженность за проданные товары субкомиссионера и по кредиту счета 76.09 задолженность комитенту (проводка 3), учтет по дебету счета 44.01 расходы на комиссионное вознаграждение (проводка 4), выделит по дебету счета 19.04 сумму НДС, предъявленную субкомиссионером (проводка 5), и удержит комиссионное вознаграждение из выручки (проводка 2).

Для отражения комиссионной торговли в программе 1С 8.3 Бухгалтерия 3.0 необходимо произвести следующие настройки: Главное-Настройки-Функциональность:

На закладке Торговля отметим галочкой следующие поля:

Такие настройки дадут возможность отражать хозяйственные операции по комиссионной торговле в 1С 8.3.

Особенности отражения хозяйственных операций по комиссионной торговле в 1С 8.3 Бухгалтерия 3.0 у комитента рассмотрены

Поступление товаров принятых на комиссию – учет у комиссионера в 1С 8.3

Создадим документ и заполним с видом Товары, услуги, комиссия:

Из справочника Контрагенты выберем организацию-комитента, с которой заключен договор с видом С комитентом (принципалом) на продажу . В договоре необходимо выбрать один из способов расчета:

Заполняем документ добавлением или подбором номенклатуры из группы Товары на комиссии:

Проведение документа Поступления:

делает следующее движение: товар оприходован на забалансовый счет 004.01 Товары, принятые на комиссию:

Отражение приходных документов от комиссионера одинаково для комиссионеров занятых оптовой или . Дальше рассмотрим их особенности.

Отражение операций у комиссионера в розничной торговле

Для продажи товара в розницу необходимо установить тип цены документом в разделе Склад – Цены:

Создаем новый документ, указав Тип цен – Розничная:

Продажа товаров принятых на комиссию

В розничной торговле операции по продажам отражаются документом :

Создаем новый документ. В нашем примере выберем вид операции Розничный магазин, то есть продажи будут осуществляться через автоматизированную торговую точку, и сможем определить количество проданного товара за каждый день:

Заполним документ, выбрав товар из папки, Товары на комиссии справочника номенклатуры, количество проданных товаров. Цена и стоимость в 1С 8.3 заполнится автоматически. 004.01, счет доходов 90.01.1:

Проведение документа дает следующие проводки:

На основании документа Отчет о розничных продажах сформируем документ Поступление наличных:

Проведенный документ не делает проводок, но необходим для корректного заполнения Кассовой книги:

Учет комиссионного вознаграждения

Для формирования отчета комиссионера в 1С 8.3 по ссылке Создать на основании в документе Поступление: товары услуги , комиссия введем новый документ :

Заполняем закладку Главное, выбрав комитента и договор с ним, указав способ расчета комиссионного вознаграждения, в соответствии с договором:

Заполняем закладку Товары и услуги по кнопке Заполнить, выбрав способ заполнения:

- Заполнить реализованными по договору – таблица заполнится реализованными товарами;

- Заполнить по договору – таблица заполнится всеми полученными товарами по договору;

- Заполнить по поступлению – предлагается список документов поступления:

Заполним документ выбрав Заполнить реализованными по договору:

Закладку Денежные средства заполняем, выбрав соответственный вид оплаты для розницы - оплата и покупателя – Розничный покупатель:

На закладке Расчеты указываем счет расчетов по комиссионному вознаграждению и по оплате за комиссионный товар. При установке флажка Удерживать комиссионное вознаграждение из выручки комитента вознаграждение автоматически удержится из выручки комитенту и в 1С 8.3 автоматически заполнятся счета расчетов:

Проводим документ. Посмотрим, какие он сформировал проводки:

По кнопке Выписать счет-фактуру на закладке Главная сформируем счет-фактуру:

Перечисление денежных средств комитенту

Оформить платежное поручение комитенту можно перейдя по ссылке ввести на основании из документа Отчет комитентам:

Проверяем заполнение документа. После проведения закроется задолженность перед комитентом:

Документ выписка банка создает следующие проводки:

Проверяем по оборотно – сальдовой ведомости взаиморасчеты с комитентом:

Отражение операций у комиссионера в оптовой торговле

Поступление товаров от комитента в 1С 8.3 отражается документом Поступление (акты, накладные) с видом Товары, услуги, комиссия, выбрав тип склада Оптовый.

Продажа товаров принятых на комиссию оптовому покупателю

Выпишем счет покупателю для оплаты. Меню Продажи – Счет покупателям:

Создадим новый документ и заполним его табличную часть, выбрав номенклатуру из группы Товары на комиссии:

Создадим документ реализации, перейдя на основании счета покупателю. Документ в 1С 8.3 заполняется автоматически на основании счета покупателю:

Проведем документ, и посмотрим движение, которое он делает:

Комиссионер выписывает документы реализации и счет-фактуру от своего имени, но счет – фактура регистрируется только в Части 1 и не отражается в Книге продаж. Такая реализация не является для комиссионера налоговой базой для НДС:

Движение документа Счет-фактура:

Счета-фактуры регистрируются в Журнале учета полученных и выданных счетов-фактур:

Оплата от покупателя

Оплата отражается , которое в 1С 8.3 можно ввести на основании счета покупателю:

Движение документа делает следующие проводки:

Отчет комитенту о продажах

Отчет комитенту в 1С 8.3 можно сформировать из раздела Покупки – Отчеты комитентам или на основании документа Поступления:

Создаем новый отчет. Заполняем вкладки Отчета комитенту аналогично заполнению при розничной торговле. Выписываем счет-фактуру по ссылке:

Проведенный документ Отчет комитенту дает такое движение:

Сформированный счет-фактура не делает записи в журнале. Регистрируется в Книге продаж как выручка:

Через меню Покупки – Покупки – Отчет комитенту по кнопке Создать на основании выберем Счет-фактура, полученный с видом Счет-фактура на поступление:

Организован учет комиссионной торговли. В рассматриваемом нами примере участвуют три действующих лица (организации): комитент, комиссионер и субкомиссионер. Сейчас нас интересует реализация.

В свою очередь организация «Комиссионер» для продажи товаров также пользуется услугами посредника - организации «Субкомиссионер». Субкомиссионер также участвует в расчетах и действует от своего имени. Его комиссионное вознаграждение составляет 5% от суммы продажи.

18 января 2016 года субкомиссионер отгрузил товар покупателю и выставил от своего имени счет-фактуру на реализацию.

Для оформления данной операции в программе используется документ Реализация с видом операции Товары.

В «шапке» документа указывается контрагент-покупатель и договор с ним. Вид договора – С покупателем.

В табличной части на закладке Товары выбирается соответствующая номенклатура - товар на комиссии, ее количество и цена. Так как вознаграждение комиссионера и субкомиссионера в нашем примере рассчитывается, как процент от суммы продажи, то товары отгружаются покупателю по цене комитента. Счет учета 004.01 «Товары, принятые на комиссию. Товары на складе».

Согласно п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, комиссионер, реализующий от своего имени товары (работы, услуги), имущественные права покупателю, обязан выставить покупателю счет-фактуру и зарегистрировать его в журнале учета полученных и выставленных счетов-фактур. Выставленный покупателю счет-фактура регистрируется (создается) в «подвале» документа Реализация.

При проведении документ в бухгалтерском учете спишет с кредита счета 004.01 отгруженные покупателю комиссионные товары, сформирует проводку Дт 62.01 - Кт 76.09 (субкомиссионеру должен заплатить покупатель, а субкомиссионер должен перечислить эти денежные средства комиссионеру) и произведет зачет аванса (Дт 62.02 - Кт 62.01), так как в нашем примере покупатель произвел предоплату в счет будущих поставок.

Согласно п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, комиссионеры (агенты) не регистрируют в книге продаж счета-фактуры, выставленные ими покупателю при реализации товаров (работ, услуг), имущественных прав от своего имени. Поэтому, обратите внимание, документ не сделал запись в регистр накопления НДС Продажи (книга продаж).

Зато документ сделал запись во вспомогательный регистр Реализованные товары и услуги комитента (принципала). В этом регистре программа запоминает все, что продано по конкретному комитенту и договору. Регистр используется для автоматического заполнения документа Отчет комитенту.

Пример заполнения документа Реализация и результат его проведения показаны на Рис. 1.

Рисунок 1.

Субкомиссионер обязан отчитываться перед комиссионером. Он пишет комиссионеру отчет. Он отчитывается о реализованных товарах, передает комиссионеру реквизиты покупателей и сведения о выставленных им счетах-фактурах. Субкомиссионер претендует на комиссионное вознаграждение.

В программе необходимо сформировать документ Отчет комитенту с видом операции Отчет о продажах.

На закладке Главное указывается комиссионер, договор с ним, способ расчета комиссионного вознаграждения (в соответствии с нашим примером - 5% от суммы продажи), указывается номенклатура-услуга по вознаграждению, счет учета доходов и счет учета НДС (счета учета устанавливаются из регистра сведений Счета учета номенклатуры). Если комиссионное вознаграждение относится к основному виду деятельности (счет учета доходов 90.01), то указывается субконто - Номенклатурная группа (заполняется из справочника Номенклатура).

Табличная часть на закладке Товары и услуги заполняется автоматически с помощью кнопки «Заполнить» -> Заполнить реализованными по договору. По этой команде программа «заглянет» в регистр накопления Реализованные товары и услуги комитентов (принципалов) и заполнит табличную часть перечнем реализованных каждому покупателю товаров с указанием даты реализации, рассчитает сумму комиссионного вознаграждения. В нашем примере реализация была всего одна.

На закладке Денежные средства субкомиссионер докладывает, что при отгрузке товаров покупателю произошел зачет аванса.

Закладка Рассчеты используется для указания счетов расчетов (у нас используются счета по умолчанию, которые установлены в регистре сведений Счета расчетов с контрагентами), а также там находится флажок, позволяющий удержать сумму комиссионного вознаграждения из выручки комитента.

После заполнения документа (закладка Товары и услуги) на закладке Главное с помощью соответствующей кнопки выписывается счет-фактура на сумму вознаграждения.

Проводки у документа очень простые. Комиссионное вознаграждение для субкомиссионера является выручкой. Поэтому, при проведении, документ в бухгалтерском и налоговом учете начислит выручку (Дт 62.01 - Кт 90.01.1), на сумму выручки начислит НДС (Дт 90.03 - Кт 68.02) и зачтет сумму комиссионного вознаграждения из выручки комитента (Дт 76.09 - Кт 62.01).

Также документ сделает запись в регистр накопления НДС Продажи (книга продаж) и спишет в регистре Реализованные товары и услуги комитентов (принципалов) записи по реализованным товарам.

Пример заполнения документа Отчет комитенту и результат его проведения показаны на Рис. 2.

Рисунок 2.

Согласно п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, комиссионер, реализующий от своего имени товары, должен получить от комитента счет-фактуру, выставленный им на имя покупателя, и зарегистрировать его в журнале учета счетов-фактур. Поэтому, когда комиссионер выставит соответствующие счета-фактуры, субкомиссионеру необходимо будет вернуться к документу Отчет комитенту, на его основании создать документ (документы) Счет-фактура полученный и в появившемся списке выбрать вид счета-фактуры – Счет-фактура на поступление (см. Рис. 3).

Рисунок 3.

В открывшейся форме документа Счет-фактура полученный указывается номер и дата счета-фактуры, полученного от комиссионера, а также, с помощью ссылки Выбор, выбирается счет-фактура, выставленный субкомиссионером покупателю. Код вида операции – 04 Товары, работы, услуги комитента. При проведении такой документ регистрируется только в журнале учета счетов-фактур.

Документ Счет-фактура полученный представлен на Рис. 4.

Рисунок 4.

Организация «Комиссионер», получив от субкомиссионера отчет, у себя в программе создает документ Отчет комиссионера (агента) о продажах.

На закладке Главное выбирается контрагент-субкомиссионер, договор с ним, указывается способ расчета комиссионного вознаграждения. В качестве счета учета затрат по комиссионному вознаграждению в документе по умолчанию используется счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» с аналитикой Услуги комиссионеров (статья затрат с видом расхода Прочие расходы), что нас полностью устраивает. Счет учета НДС - 19.04 «НДС по приобретенным услугам». Необходимо установить флажок Комиссионное вознаграждение удержано из выручки.

Закладка Реализация по кнопке «Заполнить» → Заполнить по реализации или Добавить из реализации заполняется всеми переданными на реализацию субкомиссионеру товарами, а далее, вручную, корректируется, исходя из полученного от субкомиссионера отчета. Закладка содержит две табличные части.

В верхней табличной части указываются покупатели. Нижняя табличная часть заполняется отдельно для каждого покупателя. В ней указываются реализованные товары, их количество, цена продажи и цена передачи. Сумма комиссионного вознаграждения рассчитывается автоматически по каждой строке. Счет учета 004.02 «Товары, переданные на комиссию». Остальные счета, в случае передачи товаров на субкомиссию, никакого значения не имеют. В верхней табличной части по каждому покупателю сумма всего и сумма НДС рассчитываются автоматически исходя из стоимости проданных товаров. В соответствии с пп. а, и, к, л п. 1 Правил заполнения счета-фактуры, при составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), указывается дата выписки счета-фактуры комиссионером (агентом), наименование и реквизиты покупателя. Поэтому необходимо установить флажок СФ и указать дату счета-фактуры, выставленного субкомиссионером покупателю. Документы Счет-фактура выданный на имя каждого покупателя создадутся автоматически при проведении документа. Счета-фактуры регистрируются только в журнале учета счетов-фактур.

На закладке Денежные средства: указывается вид отчета по платежам – Зачет аванса, покупатель, дата зачета аванса, сумма с НДС, ставка НДС и сумма НДС.

Затем на закладке Главное регистрируется счет-фактура, выставленный субкомиссионером на комиссионное вознаграждение.

Документ Отчет комиссионера (агента) о продажах показан на Рис. 5.

Рисунок 5.

При проведении документ спишет с кредита счета 004.02 реализованные переданные на субкомиссию товары (проводка 1), начислит по дебету счета 62.01 задолженность за проданные товары субкомиссионера и по кредиту счета 76.09 задолженность комитенту (проводка 3), учтет по дебету счета 44.01 расходы на комиссионное вознаграждение (проводка 4), выделит по дебету счета 19.04 сумму НДС, предъявленную субкомиссионером (проводка 5), и удержит комиссионное вознаграждение из выручки (проводка 2).

Документ сделает записи в регистры накопления НДС предъявленный, НДС авансы по договорам комиссии и Реализованные товары и услуги комитентов (принципалов).

Результат проведения документа Отчет комиссионера (агента) о продажах показан на Рис. 6.

Рисунок 6.

В свою очередь комиссионер должен отчитываться перед комитентом. Поэтому, получив отчет от субкомиссионера, он пишет свой отчет комитенту и также докладывает о реализованных товарах, покупателях и выставленных, уже непосредственно им, счетах-фактурах.

Он, также как и субкомиссионер, создает в программе документ Отчет комитенту с видом операции Отчет о продажах.

В документе на закладке Главное указывается комитент, договор с ним, способ расчета комиссионного вознаграждения (в соответствии с нашим примером - 10% от суммы продажи), указывается номенклатура-услуга по вознаграждению, счета учета.

Закладка Товары и услуги и закладка Денежные средства заполняется точно таким же образом как и у субкомиссионера. После заполнения документа, на закладке Главное с помощью соответствующей кнопки выписывается счет-фактура на сумму вознаграждения.

При проведении документ в бухгалтерском и налоговом учете начислит комиссионеру выручку (Дт 62.01 - Кт 90.01.1), начислит НДС (Дт 90.03 - Кт 68.02) и зачтет сумму комиссионного вознаграждения из выручки комитента (Дт 76.09 - Кт 62.01), сделает запись в регистр накопления НДС Продажи (книга продаж).

Документ Отчет комитенту и результат его проведения показаны на Рис. 7.

Рисунок 7.

Комиссионер должен получить от комитента счет-фактуру, выставленный комитентом на имя покупателя, и зарегистрировать его в журнале учета счетов-фактур. Такой счет-фактура, как мы знаем, создается на основании документа Отчет комитенту (см. Рис. 8).

Рисунок 8.

В форме документа Счет-фактура полученный указываются реквизиты счета-фактуры, полученного от комитента, и с помощью ссылки Выбор, выбирается счет-фактура выставленный комиссионером на имя покупателя.

Документ Счет-фактура полученный от комитента представлен на Рис. 9.

Рисунок 9.

И, наконец, мы дошли до организации «Комитент». Комитент, получив от комиссионера отчет, у себя в программе создает документ Отчет комиссионера (агента) о продажах.

На закладке Главное выбирается контрагент-комиссионер, договор с ним, указывается способ расчета комиссионного вознаграждения, счет учета затрат по комиссионному вознаграждению, счет учета НДС, устанавливается флажок Комиссионное вознаграждение удержано из выручки.

Закладка Реализация заполняется также как и в организации «Комиссионер». В нижней табличной части для каждого покупателя указываются реализованные товары, их количество, цена продажи и цена передачи. Сумма комиссионного вознаграждения рассчитывается автоматически. Счет учета 45.01 «Покупные товары отгруженные», счет доходов 90.01.1, счет НДС 90.03 и счет расходов 90.02.1 устанавливаются из регистра сведений Счета учета номенклатуры. В верхней табличной части для каждого покупателя устанавливается флажок СФ и указывается дата счета-фактуры, выставленного комиссионером. Документы Счет-фактура выданный на имя каждого покупателя создадутся автоматически при проведении документа.

На закладке Денежные средства: указывается вид отчета по платежам – Зачет аванса, покупатель, дата зачета аванса, сумма с НДС, ставка НДС и сумма НДС. Содержание данной закладки для комитента является очень важным, так как на основании указанных данных документ восстанавливает НДС по полученному авансу.

Затем на закладке Главное регистрируется счет-фактура на комиссионное вознаграждение, полученный от комиссионера.

Документ Отчет комиссионера (агента) о продажах показан на Рис. 10.

Рисунок 10.

При проведении документ спишет с кредита счета 45.01 в дебет счета 90.02.1 реализованные товары (проводка 1), начислит по кредиту счета 90.01.1 выручку (проводка 3), начислит НДС (проводка 5), учтет по дебету счета 44.01 расходы на комиссионное вознаграждение (проводка 4), выделит по дебету счета 19.04 сумму НДС, предъявленную комиссионером (проводка 6), удержит комиссионное вознаграждение из выручки (проводка 2) и восстановит НДС с полученного аванса (проводка 7).

Документ сделает записи в регистры накопления по НДС.

Во-первых, НДС авансы по договорам комиссии и НДС Покупки - восстановлен НДС по полученному авансу и сделана запись в книгу покупок.

Во-вторых, НДС предъявленный - комиссионер предъявил сумму НДС по своему вознаграждению.

В-третьих, НДС Продажи - в соответствии с п.20 Правил ведения книги продаж комитенты (принципалы), реализующие товары (работы, услуги), имущественные права по договору комиссии (агентскому договору), предусматривающему продажу от имени комиссионера (агента), регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю.

Результат проведения документа Отчет комиссионера (агента) о продажах показан на Рис. 11.

Рисунок 11.

Посмотрим, что содержится в книге продаж и книге покупок у комитента, в журналах учета счетов-фактур у комиссионера и субкомиссионера.

В книге продаж у комитента две записи. Выставлены счет-фактура на аванс (код вида операции – 02) и счет-фактура на реализацию (код вида операции – 01) на имя покупателя (графа 7), заполнены сведения о посреднике (графы 9 и 10).

Книга продаж комитента, в части нашего примера, показана на Рис. 12.

Рисунок 12.

В книге покупок у комитента три записи. Счет-фактура от поставщика товара (код вида операции – 01), счет-фактура от комиссионера на вознаграждение (код вида операции – 01) и восстановлен НДС по полученному авансу (код вида операции – 22) .

Книга покупок комитента, в части нашего примера, показана на Рис. 13.

Рисунок 13.

Посмотрим журнал учета счетов-фактур у комиссионера. Комиссионер выставлял счет-фактуру на аванс (код вида операции - 05) и счет-фактуру на реализацию (код вида операции - 04). В графе 8 указан покупатель, в графе 10 указан продавец – комитент, а в графе 14 - выставленные комиссионером счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от комитента. В графе 10 части 2 журнала указан субкомиссионер (см. Рис. 14).

Рисунок 14.

Посмотрим журнал учета счетов-фактур у субкомиссионера. Субкомиссионер выставлял счет-фактуру на аванс (код вида операции - 05) и счет-фактуру на реализацию(код вида операции - 04) . В графе 8 указан покупатель, в графе 10 указан продавец – комиссионер, а в графе 14 - выставленные субкомиссионером счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от комиссионера (см. Рис. 15).

Рисунок 15.

Создадим документ Продажи – Реализация выберем Товары, услуги, комиссия:

Для контрагента укажем договор с видом С комиссионером (агентом) на продажу:

Заполним документ:

После проведения документ делает проводки:

Отчет комиссионера за проданный товар

На основании документа реализации создадим новый документ . Заполним документ по закладкам.

- Главная. Указав счета расчетов по гиперссылке, установив флажок, если комиссионное вознаграждение удерживается из выручки, выбрав способ расчета и контрагента:

- Реализация. В поле Покупатель указываем контрагента, которому реализовал товар комитента, если покупателю выставили счет –фактуру то поставим соответствующий флажок в документе. Счет-фактура выданный, автоматически создается, при проведении документа:

Счет-фактура перевыставляется комиссионером, поэтому в поле Организация указывается комитент, а в поле Контрагент – покупатель товара. Такие счета-фактуры отражаются в книге продаж:

- Денежные средства. Заполняем закладку сведениями о денежных средствах полученных от покупателя за товар комитента:

Проведем документ, при этом формируются проводки:

Счет-фактура выданный регистрируется в книге продаж, Отчеты-НДС-Книга продаж:

Регистрация счета-фактуры на сумму комиссионного вознаграждения

На основании проведенного документа Отчет комиссионера (агента) о продажах создадим документ Счет-фактура полученный:

Документ в 1С 8.3 заполняется автоматически:

Проведенный документ сделает проводки:

Поступление оплаты от комиссионера за проданные товары

Создадим документ Поступление на расчетный счет на основании документа Отчет комиссионера (агента) о продажах:

В 1С 8.3 документ заполняется автоматически на основании документа Отчет комиссионера (агента) о продажах:

Проведение документа поступление на расчетный счет сделает проводки:

Все расчеты проведены с учетом удержания комиссионного вознаграждения, проверим по оборотно-сальдовой ведомости по счету 76.09:

На сайте можно ознакомиться по конфигурации 1C Бухгалтерия 8.3.

Поставьте вашу оценку этой статье:

Рекомендуем также

Всё про букву Ё и кое-что ещё Маленький рассказ о букве е

Всё про букву Ё и кое-что ещё Маленький рассказ о букве е

Что и как рассказать детям о войне консультация по окружающему миру на тему Информация о вов для детей начальной школы

Что и как рассказать детям о войне консультация по окружающему миру на тему Информация о вов для детей начальной школы

Рассказы детям о великой отечественной войне Сведения о вов для школьников

Рассказы детям о великой отечественной войне Сведения о вов для школьников

Благовещенский храм тайнинское

Благовещенский храм тайнинское

Просфора из алтаря. Что это - артос? Как употреблять артос по церковным правилам? Что такое просфора и зачем ее вкушают

Просфора из алтаря. Что это - артос? Как употреблять артос по церковным правилам? Что такое просфора и зачем ее вкушают

Храм в селе тайнинское расписание

Храм в селе тайнинское расписание